En résumé :

- Un nouveau cadre concernant le risque lié aux garanties de fonds distincts aux termes du test de suffisance du capital des sociétés d’assurance vie (TSAV) du BSIF est entré en vigueur le 1er janvier 2025, ce qui améliorera la sensibilité au risque et s’harmonisera avec d’autres composantes de risque du TSAV pour d’autres gammes de produits.

- Le calcul stochastique de plus en plus complexe selon différents scénarios de crise exige que les assureurs envisagent d’améliorer les capacités des modèles grâce à la transformation de ceux-ci au moyen de technologies informatiques de pointe.

- Compte tenu de l’éventail élargi des risques liés aux GFD mis à jour, les assureurs devront réévaluer et peaufiner leurs stratégies d’affaires et leurs conceptions de produits.

1. Introduction

Le test de suffisance du capital des sociétés d’assurance vie (TSAV) du Bureau du surintendant des institutions financières (BSIF) évalue la suffisance du capital d’un assureur au moyen d’une approche fondée sur le risque. Jusqu’à récemment, les exigences de capital pour le risque lié aux garanties de fonds distincts (GFD), une composante de risque du TSAV, reposaient sur des calculs établis au début des années 2000. Le 1er janvier 2025, le calcul a été révisé pour accroître la sensibilité au risque des fonds distincts et assurer la cohérence avec les autres composantes de risque du TSAV mises en œuvre pour d’autres gammes de produits.

2. Résumé des mises à jour et des répercussions

a. L’utilisation d’une approche fondée sur le risque est plus intensive sur le plan informatique

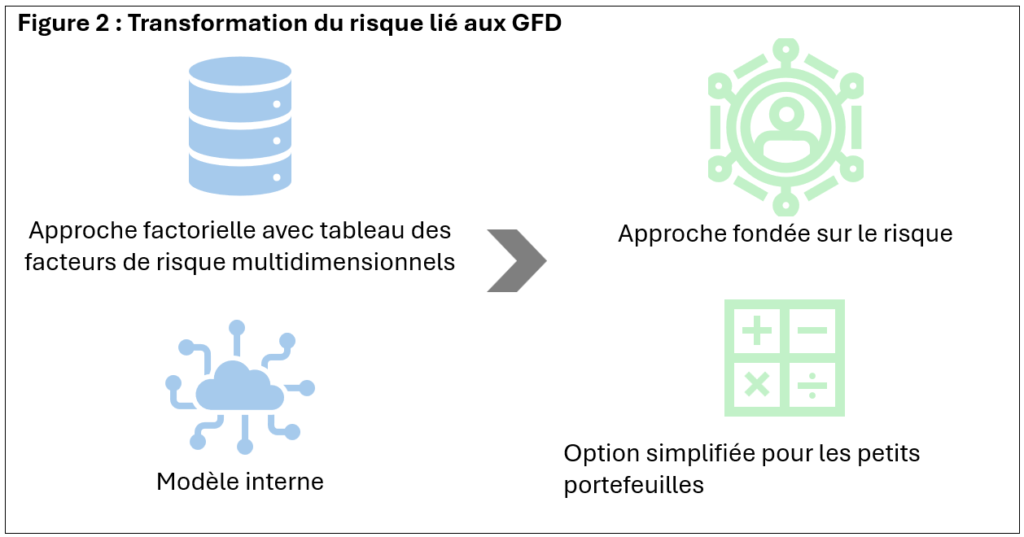

Auparavant, le risque lié aux GFD était hérité du montant minimal permanent requis pour le capital et l’excédent (MMPRCE) et calculé selon une approche factorielle fondée sur les caractéristiques des produits, les détails des souscripteurs et les renseignements sur les fonds, ou à l’aide de modèles internes approuvés par le BSIF et s’accompagnant de mesures concrètes. À compter de 2025, le risque lié aux GFD est calculé en appliquant un choc à diverses hypothèses semblables à celles d’autres gammes de produits. Étant donné que les GFD sont habituellement modélisées de façon stochastique, les assureurs devront modifier leurs modèles pour calculer le passif stochastique en vertu d’une mesure risque‑neutre pour chaque scénario de crise, à moins que les portefeuilles de GFD soient suffisamment petits pour le recours à une option simplifiée en vertu du nouveau cadre. Cela augmenterait considérablement le fardeau opérationnel lorsque les délais de déclaration sont serrés.

Plusieurs fournisseurs offrent des solutions pour modéliser les GFD et accélérer le processus de déclaration au moyen de technologies informatiques de pointe s’accompagnant d’un traitement en nuage distribué. Les assureurs qui souhaitent demeurer à l’avant-garde des tendances technologiques et améliorer les capacités des modèles devraient envisager de transformer leurs modèles pour réduire la durée d’exécution et accroître leur efficacité.

b. La prise en compte d’un éventail élargi des risques influe sur les stratégies opérationnelles et les décisions

Selon l’approche précédente, le risque lié aux GFD était calculé comme une exigence brute totale à l’aide de facteurs de risque ou de modèles internes approuvés par le BSIF. Les facteurs de risque étaient constitués de grandes tables multidimensionnelles, qui rendent difficile la détermination des attributs de risque contribuant au risque lié aux GFD, tandis qu’un modèle interne était axé sur des facteurs testés au moyen de scénarios qui sont habituellement liés au risque de marché.

La nouvelle approche s’harmonise avec d’autres gammes de produits et quantifie le capital requis à partir d’un éventail élargi de scénarios de risque, y compris les risques de crédit, de marché, d’assurance et de fonctionnement. Elle intègre également plusieurs variantes pour tenir compte des caractéristiques des fonds distincts :

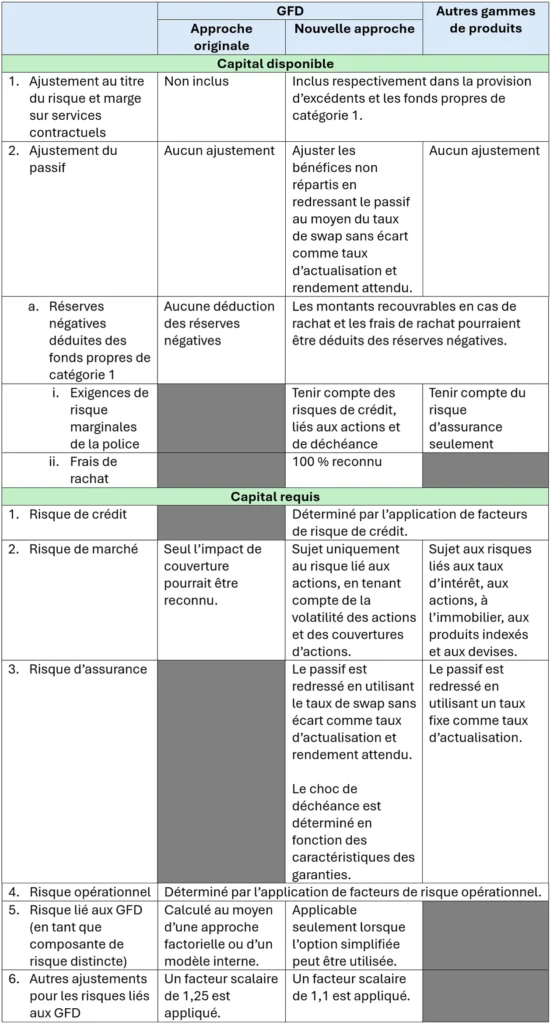

- En ce qui concerne le capital disponible (numérateur des ratios du TSAV), le passif des GFD est redressé en utilisant les taux de swap sans écart comme taux d’actualisation et rendement attendu. Ce redressement ajusterait les bénéfices non répartis du capital disponible, et le passif redressé servirait de base pour calculer l’exigence de capital.

- En ce qui concerne l’exigence de capital (dénominateur des ratios du TSAV), les GFD ne sont sujettes qu’au risque lié aux actions en vertu du risque de marché, et elles soumettraient simultanément la valeur des capitaux propres et la volatilité des actions à un choc avec la constatation des couvertures d’actions. En outre, pour le risque de déchéance dans le contexte du risque d’assurance, les chocs varieraient en fonction de la présence de la prestation de retrait garantie, de la modélisation dynamique de la déchéance et du moment du retrait.

En tenant compte d’un éventail élargi de risques, les assureurs pourraient découvrir des vulnérabilités potentielles et, par conséquent, peaufiner leurs stratégies de gestion du capital (p. ex., programmes de couverture) afin d’atténuer les répercussions de la crise et d’optimiser le capital. Les assureurs pourraient également réexaminer les paramètres de tarification de chaque produit de fonds distincts en vertu du nouveau cadre de risque lié aux GFD et peaufiner la conception des produits pour maintenir la rentabilité.

c. Une option simplifiée est offerte pour réduire la volatilité du capital, mais elle est limitée aux petits portefeuilles de GFD

Les assureurs peuvent choisir d’utiliser l’option simplifiée, qui applique un facteur à la valeur totale garantie selon le type de garantie, mais elle n’est disponible que lorsque la valeur totale garantie ne dépasse pas 100 millions de dollars. Par conséquent, les assureurs ayant de petits portefeuilles de GFD ne se verraient pas imposer un fardeau opérationnel important. De plus, d’après notre observation du marché, le risque lié aux GFD en vertu de cette option se traduirait par une volatilité moindre du capital. Toutefois, les assureurs doivent être prêts à adopter l’approche fondée sur le risque si une conjoncture économique défavorable ou une croissance rapide du portefeuille fait en sorte que la valeur totale garantie dépasse le seuil de 100 millions de dollars.

Tableau 1 : Résumé de l’évolution du risque lié aux GFD; comparaison avec d’autres gammes de produits

d. Le risque lié aux GFD est intégré au cadre de capital fondé sur les risques au lieu d’être constaté comme un élément distinct; dans l’ensemble, le changement n’aura pas d’incidence excessive sur les mesures de transition

Dans l’ensemble, le risque lié aux GFD est calculé comme un élément distinct des autres composantes du risque du TSAV. Selon la nouvelle méthodologie, les risques découlant des fonds distincts sont intégrés à ces composantes de risque. Cela permet aux assureurs de constater les avantages de diversification avec différentes gammes de produits.

Pour atténuer les effets du changement méthodologique effectif, le BSIF a instauré un facteur scalaire appliqué au risque lié aux GFD. En outre, il est possible de calculer la moyenne de l’incidence sur le capital disponible et l’exigence de capital des trois trimestres précédents pour atténuer l’incidence. Par conséquent, la nouvelle méthodologie n’entraînera pas une volatilité excessive du coussin de solvabilité de base et des ratios du TSAV.

3. Conclusion

La mise à jour du TSAV de 2025 fait passer le risque lié aux GFD d’une approche fondée sur des facteurs ou sur un modèle interne à une approche fondée sur le risque avec une option simplifiée. Elle permet l’intégration complète du risque lié aux GFD au cadre de capital fondé sur les risques, mais elle a également des répercussions du point de vue opérationnel ainsi que du point de vue de la gestion du risque. Les assureurs doivent réévaluer et peaufiner leurs modèles de déclaration, leurs stratégies d’affaires et leurs conceptions de produits pour se conformer à la nouvelle ligne directrice sur le TSAV.

Cet article présente l’opinion des auteurs et ne constitue pas un énoncé officiel de l’ICA.