Au plus fort de la récession de 2008, environ un million de personnes au Canada recevaient des prestations régulières d’assurance-emploi (AE). Ces prestations ont pour objet de fournir un soutien financier aux personnes qui perdent leur emploi sans en être responsables, et qui sont disponibles pour travailler et prêtes à le faire, mais qui ne trouvent pas d’emploi. Ce nombre de prestataires a presque doublé pendant la pandémie de COVID-19. Même lors d’une période de stabilité, près d’un demi-million de personnes reçoivent un soutien mensuel sous forme de prestations régulières d’AE.

Mais comment un régime d’une telle envergure est-il financé?

Le régime d’AE est financé au moyen de cotisations versées à la fois par les employés et par les employeurs. Chaque année, conformément à la Loi sur l’assurance‑emploi (la Loi sur l’AE), le processus de fixation du taux de cotisation commence par le calcul du coût prévu du régime au cours des sept prochaines années. Le taux d’équilibre prévu sur sept ans est établi de telle sorte que les cotisations d’AE fondées sur ce taux couvrent les dépenses prévues au cours des sept prochaines années, ainsi que tout excédent ou déficit cumulé entre 2009 et la fin de l’année civile en cours, dans le Compte des opérations de l’AE[1]. Le Bureau de l’actuaire en chef (BAC) calcule le taux d’équilibre prévu sur sept ans, mais c’est la Commission de l’assurance‑emploi du Canada qui a comme tâche de fixer le taux de cotisation, et ce taux peut différer du taux d’équilibre[2].

Cet article a pour objet de fournir des renseignements sur la méthodologie utilisée par le BAC afin d’estimer le coût des prestations régulières d’AE futures dans le contexte du taux d’équilibre prévu sur sept ans. Bien que le régime d’AE comprenne de nombreux types de prestations, comme les prestations de maladie et les prestations parentales, cet article traite essentiellement des prestations régulières, car celles-ci représentent plus de 50 % du montant total des prestations d’AE versées. De plus, l’article souligne l’incertitude inhérente aux hypothèses sous-jacentes ainsi que leur incidence potentielle sur le régime d’AE.

| BUREAU DE L’ACTUAIRE EN CHEF À titre d’unité indépendante au sein du Bureau du surintendant des institutions financières, le BAC fournit des services consultatifs d’actuariat au gouvernement du Canada. Dans le cadre de son mandat, le BAC effectue des évaluations actuarielles statutaires des régimes de pension et d’assurance des employés du secteur public fédéral et d’un éventail de programmes canadiens de sécurité sociale, dont le régime d’assurance-emploi. |

Projections des prestations régulières d’AE

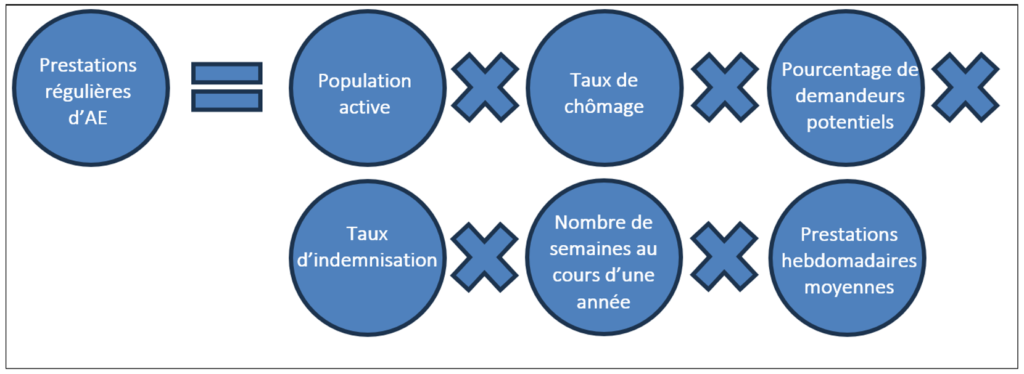

Le montant total des prestations régulières d’AE versées au cours d’une année donnée peut être calculé au moyen de la formule suivante :

Pour déterminer le taux d’équilibre prévu sur sept ans, chacune des composantes de la formule fait l’objet de projections sur un horizon de sept ans, tel que décrit ci-après. Certaines des hypothèses utilisées dans le cadre de ces projections sont déterminées par le BAC, tandis que d’autres sont prescrites par la Loi sur l’AE et fournies par le gouvernement du Canada.

Population active

La taille de la population active – définie comme les personnes âgées de 15 ans et plus qui occupent un emploi ou qui cherchent activement un emploi – est déterminée à partir des projections démographiques produites par Statistique Canada et des projections du taux d’activité établies par le ministère des Finances.

Cette hypothèse est fournie au BAC par le ministère des Finances.

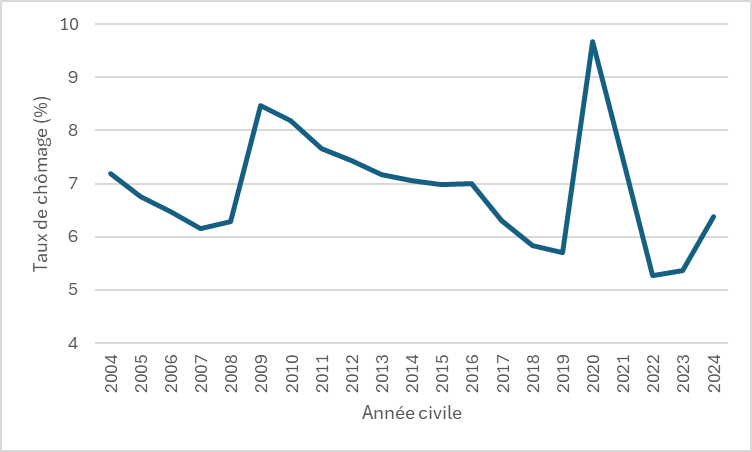

Taux de chômage

Cette hypothèse est l’un des éléments qui influent le plus sur le modèle de projection actuarielle. Elle repose sur l’enquête menée par le ministère des Finances auprès du secteur privé. Plus précisément, elle reflète la moyenne des prévisions du taux de chômage produites par un ensemble de prévisionnistes du secteur privé, parmi lesquels on retrouve de grandes institutions financières, des organismes universitaires et des organismes de recherche.

Cette hypothèse est fournie au BAC par le ministère des Finances.

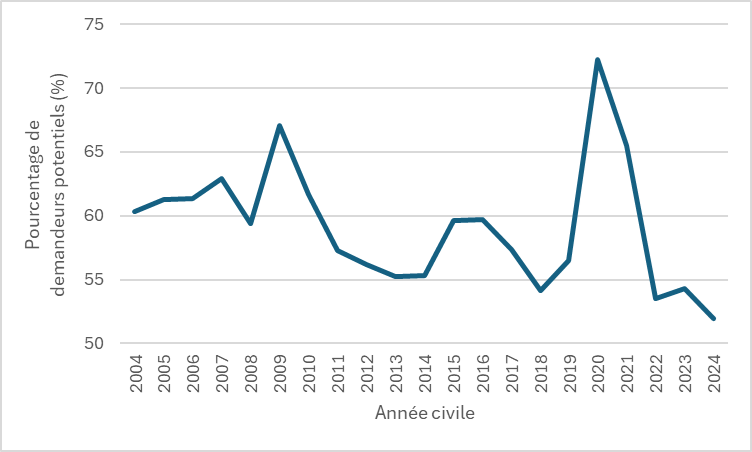

Pourcentage de demandeurs potentiels

Cette hypothèse reflète la proportion de chômeurs qui pourrait satisfaire aux critères d’admissibilité à des prestations d’AE. Cela exclut :

- les personnes qui n’ont jamais occupé un emploi (comme celles qui sont à la recherche d’un premier emploi);

- les personnes qui sont sans emploi depuis plus d’un an;

- les personnes qui ont quitté volontairement leur emploi;

- les personnes qui n’ont pas accumulé le nombre minimum requis d’heures assurables[3]; et

- les personnes qui ont épuisé leur prestation maximale d’AE3.

Les personnes qui occupent un emploi pendant qu’elles reçoivent des prestations d’AE sont prises en compte dans cette hypothèse. Bien que les bénéficiaires puissent occuper un emploi rémunéré pendant qu’ils reçoivent des prestations d’AE, le montant de leurs prestations est réduit.

Cette hypothèse est établie par le BAC. Elle est fondée sur l’expérience historique et sur le jugement de l’actuaire (en fonction des variations anticipées de l’expérience à venir, par exemple).

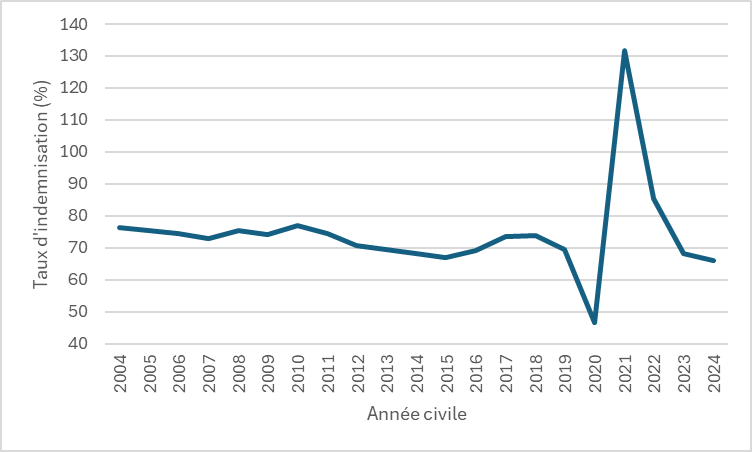

Taux d’indemnisation

Cette hypothèse mesure la proportion de demandeurs potentiels qui reçoivent effectivement des prestations d’AE. Le taux d’indemnisation est généralement inférieur à 100 %, ce qui est principalement attribuable à deux facteurs :

- il existe un sous-ensemble de personnes admissibles qui choisissent de ne pas présenter de demande de prestations d’AE; et

- tous les demandeurs sont assujettis à une période d’attente obligatoire d’une semaine pendant laquelle ils sont considérés être des chômeurs, mais ne reçoivent pas de prestations.

Cette hypothèse est établie par le BAC. Elle est fondée sur l’expérience historique et sur le jugement de l’actuaire.

Nombre de semaines au cours d’une année

Le nombre de semaines pendant lesquelles une personne peut recevoir des prestations régulières d’assurance-emploi au cours d’une année donnée varie entre 52,0 et 52,4 selon l’année.

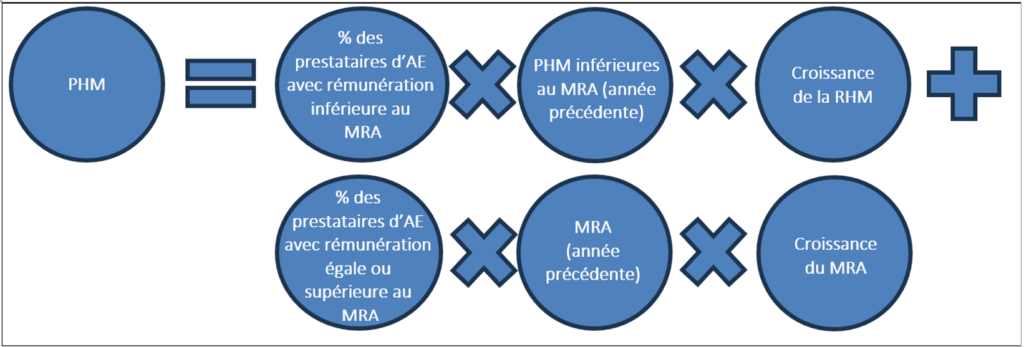

Prestations d’AE hebdomadaires moyennes

Les prestations hebdomadaires moyennes (PHM) sont projetées au moyen de la formule suivante :

Le montant des PHM des demandeurs dont la rémunération assurable est inférieure au maximum de la rémunération assurable (MRA)[4] devrait augmenter en fonction de la croissance prévue de la rémunération hebdomadaire moyenne (RHM) sur la base de l’année civile. En revanche, le MRA est indexé annuellement en fonction de la croissance de la RHM d’une année à l’autre, d’avril à mai, selon les chiffres publiés par Statistique Canada. Cette méthode d’indexation est prescrite par la Loi sur l’AE et rend compte du décalage dans la prise en compte de la croissance des salaires.

Une hypothèse additionnelle portant sur la distribution des prestataires de l’AE en fonction du seuil du MRA est formulée – soit plus précisément la proportion de demandeurs dont le revenu est inférieur au MRA comparativement à la proportion de demandeurs dont le revenu est égal ou supérieur à ce maximum.

Cette dernière est élaborée par le BAC sur la base de l’expérience historique et d’un jugement actuariel, tandis que la croissance projetée de la RHM (et, indirectement, celle du MRA) est fournie par le ministère des Finances.

Incertitude

Bien que le modèle utilisé par le BAC pour l’estimation des prestations régulières d’AE soit simple dans sa structure, il importe de tenir compte de l’incertitude inhérente à chaque variable ainsi que de l’incidence que cela peut avoir sur le coût du régime d’AE. La sensibilité et la variabilité potentielles de ces hypothèses sont résumées au tableau 1.

Tableau 1. Incertitude entourant les hypothèses utilisées dans le calcul des prestations régulières d’AE

|

Incidence sur le régime d’AE |

Hypothèse |

Description |

|

Faible |

Population active |

Une augmentation de la taille de la population active contribue à l’augmentation des prestations d’AE prévues, en raison du fait que le nombre de demandeurs pourrait être plus élevé. Toutefois, l’incidence que cela peut avoir sur le régime d’AE demeure faible en raison de la hausse compensatoire du nombre de personnes qui ont un emploi et qui versent des cotisations d’AE. |

|

Nombre de semaines |

Il n’y a pas d’incertitude associée à cette variable, car sa valeur est déterminée. |

|

|

Prestations hebdomadaires moyennes |

Une augmentation de la rémunération moyenne entraîne une hausse des prestations d’AE prévues, en raison des prestations admissibles plus élevées. Toutefois, l’incidence sur le régime d’AE demeure faible, car cela devrait aller de pair avec une hausse des cotisations d’AE versées par la population active. |

|

|

Élevée |

Taux de chômage |

|

|

Pourcentage de demandeurs potentiels |

|

|

|

Taux d’indemnisation |

|

Compte tenu de l’incidence potentielle des principales hypothèses et variables sur les projections du régime d’AE, le BAC expose dans son rapport les répercussions attendues en fonction de différents scénarios hypothétiques de chocs économiques. Ces scénarios sont conçus de manière à faire ressortir la sensibilité du régime d’AE à des conditions défavorables, et à donner une idée de la robustesse des projections actuarielles selon différents environnements économiques.

Conclusion

Bien que cet article porte sur la méthodologie utilisée par le BAC pour estimer les prestations régulières d’AE , il convient de mentionner que le rapport actuariel de 2026 du BAC présente une analyse plus approfondie, incluant les méthodes et les hypothèses détaillées ayant trait aux autres prestations d’AE ainsi qu’aux paramètres liés aux gains.

Annexe

Cet article présente les opinions de ses autrices et son auteur, et ne constitue pas un énoncé officiel de l’ICA.

[1] Les opérations financières du régime d’AE sont présentées dans le Compte des opérations de l’AE, qui fait partie des Comptes publics du Canada, les états financiers du gouvernement fédéral.

[2] Dans des circonstances particulières, et conformément à la Loi sur l’AE, le gouvernement du Canada a le pouvoir de fixer le taux de cotisation d’AE. Cela s’est notamment produit pendant la pandémie de COVID-19, lorsque le taux de cotisation d’AE a été gelé afin d’accorder un allègement financier aux travailleurs et aux employeurs.

[3] En raison des limites que présentent les données disponibles, les personnes mentionnées aux deux derniers points donnent lieu à une réduction du taux d’indemnisation plutôt que du pourcentage de demandeurs potentiels.

[4] Le MRA représente le niveau de revenu à concurrence duquel les cotisations d’assurance-emploi sont versées et en fonction duquel les prestations d’assurance-emploi sont calculées.