Par Doug Chandler, FICA, conférencier à act22, le Congrès annuel de l’ICA

Les présentations préliminaires sur les régimes de retraite commencent souvent par une explication de deux types de régimes de retraite : à cotisations déterminées et à prestations déterminées. Le présentateur ou la présentatrice explique ensuite que le participant ou la participante assume tous les risques dans un régime de retraite à cotisations déterminées, tandis que l’employeur prend en charge tous les risques liés à un régime à prestations déterminées. Le problème avec ce point de départ est qu’aucun n’est vrai.

Ce que nous nous plaisons à appeler un régime de retraite à cotisations déterminées est un régime d’épargne qui se traduit rarement par un revenu mensuel à la retraite – il ne s’agit pas uniquement d’un « régime de retraite ».

Des régimes de retraite à prestations déterminées offrant des prestations entièrement assurées auraient pu exister au Canada au XXe siècle, mais il serait difficile d’en trouver un aujourd’hui. D’une façon ou d’une autre, le risque a été transféré aux participants et participantes du régime au fil du temps, du moins en partie. Certains régimes de retraite d’employeur sont encore décrits comme des régimes à prestations déterminées, mais si vous creusez un peu plus en profondeur, vous découvrirez diverses façons dont les résultats favorables ou défavorables finissent par avoir une incidence sur les prestations – remboursements de cotisations, propriété de l’excédent, réduction des prestations lorsque le répondant est en difficulté financière ou en faillite, ou protection conditionnelle contre l’inflation. Contrairement aux États‑Unis et au Royaume‑Uni, très peu de régimes canadiens à prestations déterminées du XXIe siècle sont assurés ou entièrement garantis1.

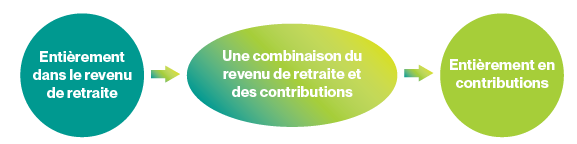

La bonne nouvelle est que les employeurs et les syndicats canadiens ont élaboré une gamme d’ententes de partage des risques qui conviennent à leur situation. Si un travailleur canadien touche aujourd’hui des prestations dans un régime de retraite fondé sur l’emploi, il s’agit probablement d’un régime conjoint pour les employés du secteur public ou d’un régime interentreprises parrainé par un syndicat. Les innovations récentes ouvrent la voie à des ententes de retraite convenant également aux employeurs sans syndicat et à ceux du secteur privé. Certains des nouveaux accords sur les pensions sont des variantes du thème des régimes conjoints ou des régimes interentreprises, mais une innovation dans les règles fiscales – la rente viagère à paiements variables (RVPV) – représente un tout nouveau type de régime de retraite. Il existe donc quatre types de régimes de retraite :

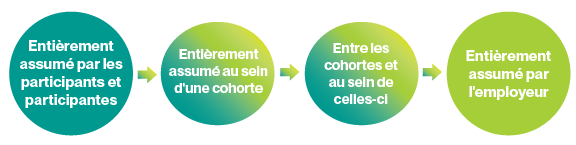

- Les régimes à prestations déterminées dont l’employeur-répondant assume la plus grande partie du risque tant que le régime (et l’employeur) survit, mais qui atteindraient rarement le niveau du régime de retraite à prestations déterminées pur imaginé dans l’une de ces présentations préliminaires.

- Les régimes avec partage de cotisations, y compris les régimes de retraite conjoints du secteur public, avec cotisations des employés et des employeurs participants qui fluctuent de temps à autre pour absorber les fluctuations du coût global.

- Les régimes à prestations cibles, y compris les régimes interentreprises parrainés par un syndicat, avec cotisations fixes et formule à prestations déterminées, mais un mécanisme d’ajustement qui permettra aux rentes d’augmenter ou de diminuer de temps à autre pour absorber les fluctuations du coût global.

- Les régimes avec quotes-parts d’actifs qui suivent le modèle établi par la nouvelle réglementation fiscale relative aux RVPV et qui fonctionnent un peu comme les régimes d’épargne, sauf pour les soldes de compte qui seraient normalement laissés pour compte après le décès d’un pensionné, servent à appuyer des rentes plus élevées pour tous les participants et participantes du régime.

Dans la plupart des cas, nous sommes prêts pour cette innovation et cette diversité. Les normes comptables, les plafonds d’imposition des cotisations et des prestations, les méthodes de calcul des facteurs d’équivalence (pour intégrer les régimes de retraite d’employeur aux plafonds de cotisations à un régime enregistré d’épargne-retraite personnel) et les conseils actuariels sur les valeurs de règlements forfaitaires comportent des dispositions convenant à ces quatre types de régimes de retraite. Un défi demeure : la réglementation provinciale des ajustements requis aux prestations.

La réglementation provinciale semble enlisée dans le paradigme de deux types de régimes de retraite : s’il ne s’agit pas d’un régime d’épargne, ce doit être un régime de retraite à prestations déterminées assorti de prestations garanties. Et si les prestations ne sont pas garanties, l’objectif de la réglementation semble consister à rendre les réductions de prestations aussi improbables que possible. Cela peut poser problème pour les régimes qui partagent les risques entre les cotisants. Plutôt que d’exiger que l’employeur‑répondant souscrive le risque de piètre rendement des placements, l’effet crée des inégalités entre les générations de participants et participantes au régime. Les cotisants actuels doivent constituer des réserves pour protéger les prestations des retraités actuels et ces réserves doivent être conservées au profit des générations futures de cotisants. Bien que ce genre d’entente puisse fonctionner dans certaines situations, elle ne fait pas en sorte que les régimes de retraite à cotisations déterminées soient concurrentiels avec un fonds enregistré de revenu de retraite (FERR) et des types de revenus de retraite autres que de régimes de retraite.

La plupart des lois provinciales et fédérales sur la capitalisation des régimes de retraite n’appliquent plus les règlements sur la solvabilité aux régimes de retraite qui ne sont pas appuyés par un employeur‑répondant, mais la perception qu’une pension devrait ressembler davantage à une rente qu’à un FERR demeure. Les règlements prévoient un niveau cible minimal pour les actifs des caisses de retraite, plutôt que de s’attaquer à l’équité intergénérationnelle ou à la façon dont le risque est communiqué aux participants et participantes. Les décisions concernant l’équilibre entre les cotisations stables et les prestations stables sont imposées par les législateurs, plutôt que d’être établies de manière à refléter la situation de chaque entreprise et de chaque groupe d’employés.

Comment partager les gains et pertes?

Il n’existe pas d’approche universelle en matière de partage des risques dans les régimes de revenu de retraite fondés sur l’emploi. Certains répondants désirent attirer et retenir des employés de carrière, tandis que d’autres souhaitent simplement offrir un régime de rémunération concurrentiel pour la durée d’un projet ou d’un contrat. Certains s’inquiètent des fluctuations des flux de trésorerie, tandis que d’autres s’efforcent de maintenir une valeur d’entreprise transparente et stable d’un jour à l’autre et d’un trimestre à l’autre. Avec la disparition des régimes de retraite traditionnels à prestations déterminées dans le secteur privé, la question que le législateur doit se poser est la suivante : « Un nouveau régime de retraite à risques partagés sera‑t‑il meilleur qu’un régime d’épargne? » Le taux maximal de prélèvement doit être comparé aux limites des retraits d’un FERR et non au prix d’une rente.

Doug Chandler, FICA, a mené un certain nombre de projets de recherche coparrainés par l’Institut canadien des actuaires et la Society of Actuaries. Son document de recherche intitulé Classification des accords de partage des risques des régimes de retraite – Pratiques et possibilités au Canada est disponible sur le site Web de l’ICA. Il est Fellow associé au National Institute on Ageing.

Cet article présente l’opinion de son auteur et ne constitue pas un énoncé officiel de l’ICA.

[1] L’Ontario gère un Fonds de garantie des prestations de retraite qui protège partiellement les pensions du secteur privé à employeur unique accumulées au titre des emplois réglementés en Ontario. Le coût est assumé par le bassin décroissant d’employeurs qui offrent encore ce genre de régime de retraite.